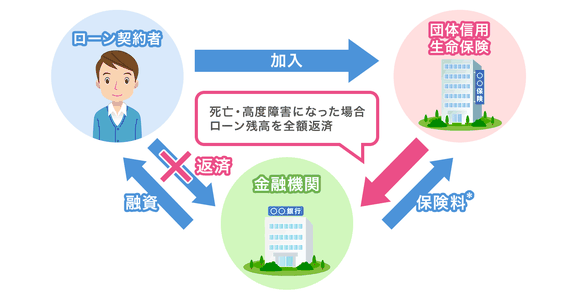

団信に入れない場合の対処法とは?

(1)ワイド団信

団信の加入条件を緩和して、団信に入れなかった人でも加入できるようにしたのが「ワイド団信」です。ワイド団信なら、持病があっても通常の団信に比べて加入できる可能性が高まります。

しかし、団信に入れなかった人のすべてがワイド団信に加入できるわけではなく、審査によっては加入不可になることもあります。ワイド団信の明確な審査基準は一般に知らされていないため、実際に申込みをしてみなければわからないのが実情です。

さらに、ワイド団信を取り扱っていない金融機関が多いので、借入先の選択肢が狭まってしまうこと、通常の団信に比べて上乗せされる保険料が高いため総返済額が増えてしまうなどのデメリットがあります。

(2)配偶者名義の契約

団信、ワイド団信のどちらにもにも加入できなかった場合、住宅ローンの契約者を配偶者の名義にしてしまうという思い切った方法もあります。

さらに、連帯保証型や連帯債務型といったタイプの住宅ローンなら夫婦連名で契約でき、どちらか健康状態の良い方を主たる契約者にすれば団信に加入できます。

ただし、いずれの方法でも配偶者が給与所得者である必要がありますし、住宅ローン審査に通るレベルの収入や団信の審査に通る健康状態であることが必要です。その条件をクリアできれば選択肢として有効な手段です。

(3)団信なしの住宅ローン

住宅ローンの審査に通過できるだけの信用性はあるものの、健康状態が理由でどうしても団信に加入できなくて困っている場合は、団信への加入が不要な住宅ローンを選択することで解決できます。

フラット35

住宅金融支援機構の取り扱っている「フラット35」は団信加入が任意のため、団信に加入せずに住宅ローンの契約が可能です。団信へ入ることを義務付けていないため、契約時に団信の心配をする必要がありません。

ただし、保障なしに何千万円もの債務を抱えるので、住宅ローン契約者が死亡または高度障害といった事態に陥った際には多額の残債が負担となり、結果的にマイホームを手放さなければならなくなる可能性がある点については注意が必要です。

コメントをお書きください